JAKARTA, (12/06). Makronesia.id, — Ketika PT Danantara Sumberdaya Indonesia (DSI) resmi beroperasi pada 1 Juni 2026, reaksi yang datang dari komunitas analis keuangan internasional tidak seragam. Sebagian memuji ambisinya. Sebagian lain mengangkat alis.

Sana Ur Rehman, Financial Market Analyst di EBC Financial Group — sebuah grup keuangan global berbasis di Inggris yang beroperasi aktif di pasar Asia Tenggara — termasuk yang memberi analisis paling rinci. Dalam kajiannya, ia menggambarkan kebijakan DSI sebagai langkah Indonesia untuk bertransformasi dari price taker menjadi price maker di pasar komoditas global: negara yang selama ini menjadi produsen terbesar tapi menerima harga dari bursa orang lain, kini mencoba mendikte harganya sendiri.

Ia tak salah soal ambisinya. Tapi analisis itu perlu diletakkan dalam konteks data yang lebih lengkap — sesuatu yang tidak sepenuhnya hadir dalam kajian tersebut.

KLAIM US$908 MILIAR: ANGKA RAKSASA TANPA AUDIT PUBLIK

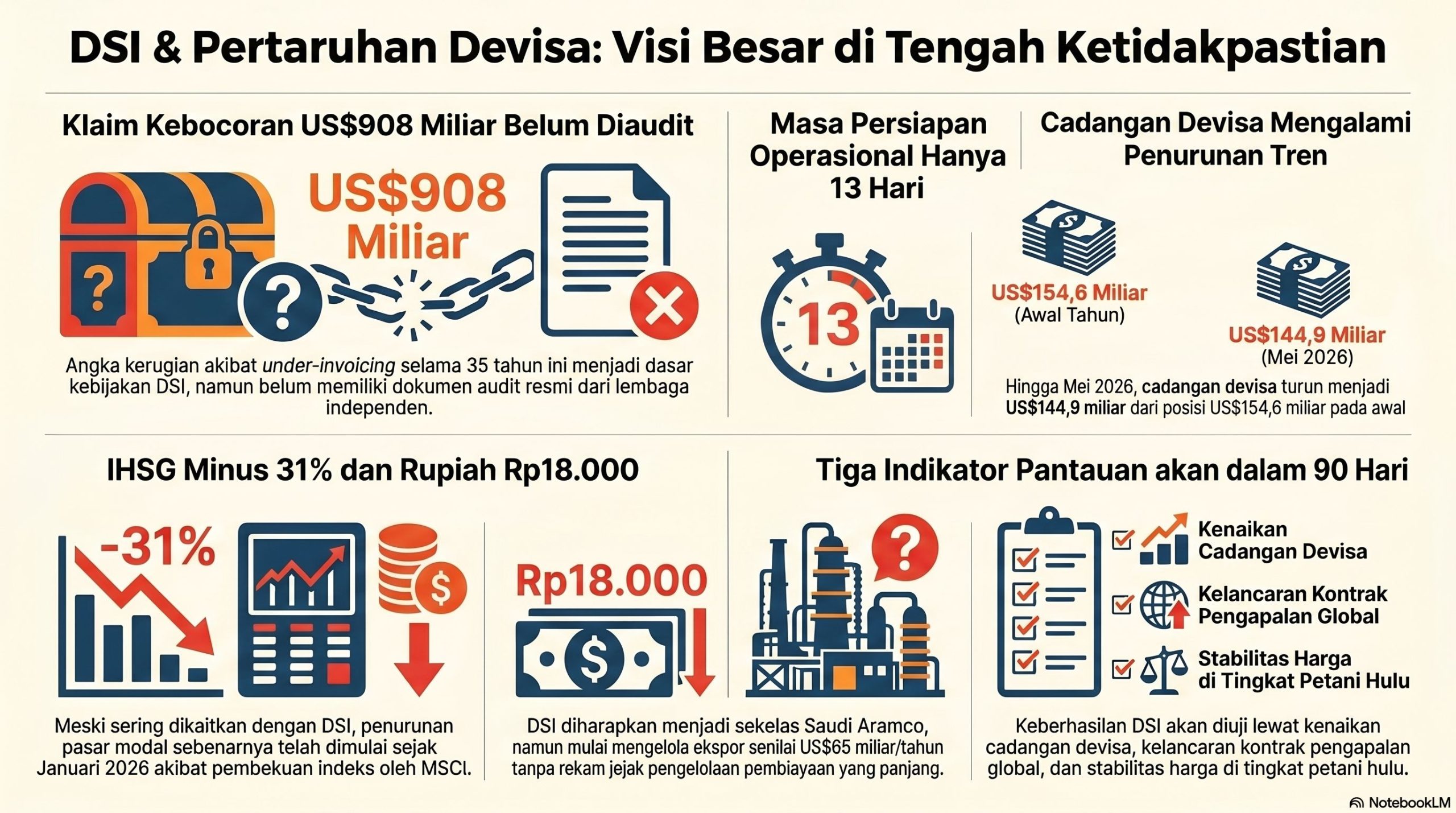

Fondasi seluruh kebijakan DSI adalah satu angka: klaim Presiden Prabowo bahwa praktik under-invoicing ekspor SDA selama 35 tahun (1991–2024) telah merugikan negara sebesar US$908 miliar, atau setara Rp15.400 triliun.

Sana Ur Rehman menerima angka ini sebagai fakta operasional dalam analisisnya — ia menggunakannya untuk membangun argumen bahwa DSI adalah respons rasional terhadap kebocoran ekspor kronis. EBC Financial Group, sebagai lembaga yang menerbitkan analisis ini, punya kepentingan wajar dalam menjelaskan volatilitas pasar kepada klien-klien trading-nya.

Tapi jurnalisme punya tugas lain: memverifikasi.

Angka US$908 miliar itu besar secara luar biasa. Sebagai pembanding: nilainya hampir tiga kali lipat APBN Indonesia 2025 yang sekitar Rp3.600 triliun, dan hampir enam kali lipat total cadangan devisa Indonesia saat ini. Jika angka itu akurat, ini adalah salah satu skandal fiskal terbesar dalam sejarah ekonomi modern di Asia.

Namun hingga artikel ini ditulis, tidak ada satu pun dokumen audit resmi dari BPK, PPATK, atau lembaga independen internasional yang dipublikasikan sebagai dasar angka tersebut. Angka itu hanya muncul di satu tempat: pidato kepresidenan di hadapan DPR pada 20 Mei 2026.

Sejumlah pelaku bisnis pun mempertanyakan logika dasar kebijakan ini: jika masalahnya adalah perusahaan-perusahaan tertentu yang melakukan under-invoicing, mengapa solusinya memukul rata seluruh pelaku ekspor komoditas, seolah semua pihak bersalah? Pertanyaan itu belum mendapat jawaban publik yang memadai.

PENURUNAN IHSG: NARASI YANG PERLU DILURUSKAN

Analisis EBC Financial Group menempatkan pembentukan DSI dan kebijakan DHE sebagai salah satu pemicu utama guncangan di pasar keuangan Indonesia — dengan rupiah tembus Rp18.000 dan IHSG turun sekitar 31% sepanjang 2026 sebagai buktinya.

Hubungan kausalitas itu perlu diuji dengan data kronologis yang lebih lengkap.

Penurunan IHSG sebenarnya sudah dimulai jauh sebelum DSI terbentuk — tepatnya sejak akhir Januari 2026, ketika MSCI mengumumkan pembekuan sementara perlakuan indeks bagi saham-saham Indonesia, memicu kondisi trading halt akibat tekanan jual masif dari investor institusional global.

Langkah MSCI itu merupakan respons atas kekhawatiran soal free float dan aksesibilitas pasar Indonesia yang dianggap belum memadai, dengan ancaman reklasifikasi Indonesia dari Emerging Market ke Frontier Market yang memperburuk sentimen secara luas.

Dengan kata lain: IHSG sudah jatuh sejak Januari. DSI baru berdiri Mei. Mengaitkan seluruh keruntuhan 31% pada kebijakan ekspor satu pintu adalah simplifikasi yang bisa menyesatkan pembaca — dan analisis EBC Financial Group, yang terbit untuk audiens investor global, tidak cukup memberi ruang bagi nuansa ini.

OJK sendiri, melalui Kepala Eksekutif Pengawas Pasar Modal Hasan Fawzi, menegaskan bahwa tekanan pada IHSG merupakan akumulasi dari berbagai faktor domestik dan global, termasuk penyesuaian portofolio oleh investor usai rebalancing indeks oleh penyedia indeks global.

CADANGAN DEVISA: KUAT, TAPI SEDANG TERGERUS

Argumen inti DSI adalah bahwa kebijakan ini akan menyelamatkan miliaran dolar devisa yang selama ini bocor ke luar negeri. Jika benar, efeknya seharusnya mulai terlihat pada cadangan devisa nasional.

Data BI justru menunjukkan arah sebaliknya. Cadangan devisa Indonesia pada akhir Mei 2026 tercatat US$144,9 miliar — turun dari US$146,2 miliar pada April, dan jauh di bawah posisi US$154,6 miliar pada Januari 2026.

BI memang menegaskan posisi ini setara pembiayaan 5,6 bulan impor, jauh di atas standar kecukupan internasional tiga bulan, dan tetap didukung aliran masuk modal asing serta imbal hasil investasi yang kompetitif. Ini kabar baik untuk stabilitas jangka pendek.

Tapi ada kontradiksi yang perlu dijawab: jika ratusan miliar dolar memang tersembunyi di luar negeri akibat under-invoicing selama 35 tahun, mengapa cadangan devisa justru turun US$9,7 miliar dalam lima bulan pertama 2026 — bahkan di tengah kebijakan yang diklaim untuk menariknya kembali?

Jawabannya mungkin sederhana: DHE baru berlaku 1 Juni, dan efeknya belum bisa diukur. Tapi itulah tepatnya yang membuat klaim US$908 miliar belum bisa diterima sebagai fakta — ia masih merupakan hipotesis yang menunggu pembuktian empiris.

DSI: VISI SAUDI ARAMCO, REALITA LEMBAGA 13 HARI

Sana Ur Rehman menyebut Saudi Aramco sebagai kembaran struktural yang tepat untuk DSI: entitas negara tunggal yang memanfaatkan kendali pasokan fisik untuk mendikte pembentukan harga. Analogi itu menarik secara konseptual.

Tapi Saudi Aramco dibangun selama beberapa dekade, dengan ribuan insinyur dan tenaga ahli, sistem logistik kelas dunia, dan pengalaman mengelola kontrak dengan pembeli global yang tidak bisa sekadar diadministrasikan oleh lembaga baru.

DSI didirikan pada 18 Mei 2026 — hanya 13 hari sebelum mulai beroperasi sebagai pengawas ekspor komoditas senilai lebih dari US$65 miliar per tahun. Kapasitas modal kerja yang dibutuhkan hanya untuk batu bara saja ditaksir mencapai US$31 miliar — sementara DSI belum memiliki rekam jejak dalam mengelola pembiayaan skala tersebut.

COO Danantara Dony Oskaria perlu meluruskan persepsi bahwa DSI adalah “calo ekspor” — ia menegaskan DSI bukan mengambil margin ekspor, melainkan mengenakan biaya layanan kepada pengusaha. Klarifikasi penting, tapi tidak menjawab pertanyaan yang lebih mendasar soal kapasitas eksekusi.

Sejarah Indonesia menyimpan preseden yang tidak bisa diabaikan. Pada awal 1990-an, Badan Penyangga dan Pemasaran Cengkeh (BPPC) lahir dengan narasi yang hampir identik — melindungi petani, menstabilkan harga, menghentikan kebocoran nilai komoditas. BPPC berakhir sebagai sarang rent-seeking yang justru menghancurkan kehidupan petani cengkeh selama bertahun-tahun.

APA YANG PERLU DIAWASI MULAI SEKARANG?

OJK menyatakan IHSG saat ini berada pada level yang menarik, dengan valuasi lebih rendah dibanding periode historis dan pasar regional, serta didukung perbaikan kinerja emiten — mengindikasikan pasar mulai merespons positif reformasi yang dilakukan regulator.

Kepala Riset Makroekonomi Bank Mandiri Dian Ayu Yustina menilai efektivitas kebijakan DHE akan sangat bergantung pada performa ekspor ke depan, dengan prospek tetap positif karena tren kenaikan harga komoditas global dan diversifikasi pasar ekspor ke negara-negara non-tradisional.

Tiga indikator yang harus dipantau ketat dalam 90 hari ke depan:

Pertama, pergerakan cadangan devisa mulai Juli–Agustus 2026. Jika klaim under-invoicing US$908 miliar akurat, dana repatriasi DHE harus mulai mendorong cadangan devisa naik signifikan. Kenaikan moderat akan mengindikasikan klaim itu jauh dilebih-besarkan.

Kedua, kelancaran kontrak pengapalan perdana DSI. Apakah utilitas listrik di Jepang, India, dan Korea Selatan tetap menggunakan jalur DSI tanpa hambatan, atau mulai mendiversifikasi pasokan ke Australia dan Rusia?

Ketiga, harga Tandan Buah Segar (TBS) di tingkat petani sawit. Jika birokrasi DSI menekan margin di rantai hulu, kebijakan yang diklaim pro-konstitusi ini akan terlebih dulu merugikan jutaan petani kecil yang menjadi justifikasi kehadirannya.

KESIMPULAN: KETIKA ANALISIS PASAR BERTEMU KEPENTINGAN PASAR

Analisis Sana Ur Rehman dari EBC Financial Group relevan dan layak dibaca — ia memberi peta konseptual yang berguna untuk memahami arsitektur DSI dan logika geopolitik di baliknya. Tapi analisis dari lembaga keuangan komersial, yang audiens utamanya adalah trader dan investor, memiliki bias inheren tertentu: ia cenderung lebih fokus pada volatilitas dan peluang trading daripada pada akuntabilitas kebijakan publik.

Itulah celah yang seharusnya diisi oleh jurnalisme ekonomi Indonesia.

Indonesia berhak mengelola sumber dayanya secara berdaulat. Mandat Pasal 33 UUD 1945 adalah legitimasi konstitusional yang tidak perlu diperdebatkan. Tapi kedaulatan yang baik membutuhkan fondasi data yang bisa diverifikasi publik, kapasitas kelembagaan yang memadai, dan mekanisme akuntabilitas yang tidak bisa digantikan oleh pidato kepresidenan.

DSI memiliki mandat besar dan modal politik yang kuat. Yang belum dimilikinya adalah tiga hal yang tidak bisa dikeluarkan lewat Peraturan Pemerintah: rekam jejak, bukti audit atas klaim US$908 miliar, dan kepercayaan pasar yang diperoleh bukan dari paksaan regulasi — melainkan dari kinerja nyata di lapangan.

Penulis: Redaksi Makronesia.id

Dari Berbagai Sumber

{kind=link}